สำหรับใครที่ผ่อนบ้านมาสักพักและเริ่มรู้สึกว่าค่างวดที่จ่ายไปในแต่ละเดือน ไปตัดเงินต้นได้น้อยลง เพราะหนักไปทางดอกเบี้ย บทความนี้เราได้นำข้อมูลที่ LH Bank เคยแนะนำวิธีการรีไฟแนนซ์บ้าน ซึ่งไม่ใช่แค่ช่วยประหยัดเงิน แต่ยังเป็นเทคนิคสำคัญที่ช่วยเร่งให้หนี้หมดไวและเป็นเจ้าของบ้านได้เร็วกว่ากำหนด มาเป็นแนวทางให้ได้ศึกษากัน

ทำความเข้าใจ ทำไมรีไฟแนนซ์บ้านถึงช่วยลดหนี้ได้?

การรีไฟแนนซ์บ้าน (Refinance) คือการย้ายวงเงินสินเชื่อจากธนาคารเดิมไปยังธนาคารแห่งใหม่เพื่อปิดชำระหนี้เดิมให้หมด โดยหัวใจสำคัญที่ช่วยลดภาระหนี้ได้ คือ การได้รับอัตราดอกเบี้ยพิเศษ ในช่วง 3 ปีแรก ซึ่งโดยทั่วไปแล้วดอกเบี้ยจะต่ำกว่าดอกเบี้ยลอยตัว (MRR) ที่เราต้องชำระกับธนาคารเดิมหลังสิ้นสุดช่วงโปรโมชัน การเปลี่ยนมาใช้เรตดอกเบี้ยที่ถูกลงนี้เองจะช่วยลดภาระดอกเบี้ยรายเดือนลงทันที ทำให้เงินค่างวดที่คุณจ่ายไปถูกนำไปตัดเงินต้นได้เต็มเม็ดเต็มหน่วยมากขึ้น

สูตรลับเร่งปิดหนี้ เทคนิครีไฟแนนซ์ให้ผ่อนบ้านหมดเร็วขึ้น

หลายคนเข้าใจผิดว่ารีไฟแนนซ์แล้วต้องผ่อนน้อยลงถึงจะดี แต่สูตรลับที่จะช่วยให้บ้านหมดไวคือการผ่อนเท่าเดิม แม้ว่าธนาคารใหม่จะคำนวณค่างวดขั้นต่ำให้ถูกลงเพราะดอกเบี้ยลด แต่ถ้าคุณยังคงวินัยผ่อนชำระด้วยยอดเงินเท่ากับตอนอยู่ธนาคารเดิม ส่วนต่างของเงินที่เกินมาจากค่างวดขั้นต่ำและดอกเบี้ยที่ประหยัดได้ จะวิ่งตรงไปตัดเงินต้นแบบเต็มๆ 100% ซึ่งวิธีนี้จะทำให้เงินต้นลดฮวบ และระยะเวลาผ่อนบ้านของคุณจะสั้นลง

การรีไฟแนนซ์บ้านมีค่าใช้จ่ายอะไรบ้าง?

ก่อนตัดสินใจรีไฟแนนซ์ ควรคำนวณความคุ้มค่าโดยพิจารณาค่าใช้จ่ายหลัก ๆ ดังนี้

- ค่าจดจำนอง คิดเป็น 1% ของวงเงินกู้ (สูงสุดไม่เกิน 200,000 บาท ยกเว้นห้องชุดไม่มีเพดานสูงสุด) แต่ปัจจุบันหลายธนาคารมักมีโปรโมชันฟรีค่าจดจำนองเพื่อจูงใจลูกค้า

- ค่าประเมินหลักทรัพย์ เป็นค่าธรรมเนียมสำหรับการสำรวจและประเมินมูลค่าหลักประกัน ราคาขึ้นอยู่กับแต่ละธนาคารกำหนด

- ค่าอากรแสตมป์ คิดเป็น 0.05% ของวงเงินกู้ใหม่ (สูงสุดไม่เกิน 10,000 บาท)

- ค่าเบี้ยประกันอัคคีภัย (ระยะเวลาคุ้มครองขั้นต่ำ 3 ปี)

สรุปบทความ

การรีไฟแนนซ์บ้าน เป็นหนึ่งในเครื่องมือวางแผนทางการเงินที่มีประสิทธิภาพ โดยเฉพาะเมื่อคุณผ่อนชำระครบ 3 ปี การรีไฟแนนซ์ถือเป็นทางเลือกที่คุ้มค่า เพราะช่วยลดทั้งอัตราดอกเบี้ยและระยะเวลาการผ่อนชำระ หากคุณมีวินัยในการชำระเงินเท่าเดิมหรือมากกว่าเดิม ก็จะทำให้คุณเป็นเจ้าของบ้านได้เร็วขึ้น

หมายเหตุ:

*ข้อมูลนี้เป็นเพียงคำแนะนำเบื้องต้น

ผู้ที่สนใจควรศึกษาข้อมูลเพิ่มเติมและปรึกษาผู้เชี่ยวชาญทางการเงินก่อนตัดสินใจ

**กู้เท่าที่จำเป็นและชำระคืนไหว

- สินเชื่อส่วนบุคคลและสินเชื่อส่วนบุคคลรวมหนี้ อัตราดอกเบี้ยที่แท้จริง (EIR) อยู่ระหว่าง 8.88%-

25.00% ต่อปี (แบบลดต้นลดดอก) ขึ้นอยู่กับรายได้และอาชีพของผู้สมัคร

อัตราดอกเบี้ยที่ปรากฎอ้างอิงประกาศอัตราดอกเบี้ย ณ วันที่ 1 ม.ค. 2569

สามารถตรวจสอบอัตราดอกเบี้ย ณ ปัจจุบันได้ที่เว็บไซต์ธนาคาร www.lhbank.co.th

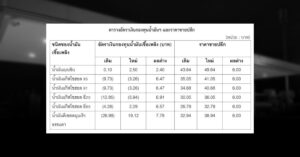

- สินเชื่อรีไฟแนนซ์บ้าน อัตราดอกเบี้ยที่แท้จริง (EIR) อยู่ระหว่าง 4.50%-4.62% ต่อปี

สมมติฐานการคำนวณมาจากอัตราดอกเบี้ยลูกค้ารายย่อยชั้นดี MRR = 8.23% ต่อปี อ้างอิง ณ

วันที่ 26 ธ.ค. 2568 ทั้งนี้ “อัตราดอกเบี้ยลอยตัวสามารถเปลี่ยนแปลงเพิ่มขึ้นหรือลดลงได้”

รายละเอียการคำนวณเพิ่มเติมดูได้ที่เว็บไซต์ www.lhbank.co.th

- อัตราดอกเบี้ยและเงื่อนไขเป็นไปตามที่ธนาคารกำหนด

- วิธีการคำนวณและรายละเอียดเพิ่มเติมศึกษาได้ที่เว็บไซต์ www.lhbank.co.th หรือ LH Bank Call Center

โทร. 1327

- อัตราดอกเบี้ยและเงื่อนไขเป็นไปตามที่ธนาคารกำหนด

- อัตราดอกเบี้ยมีผลตั้งแต่วันที่ 1 ม.ค. 2569 – 30 เม.ย. 2569

สอบถามรายละเอียดสินเชื่อบ้านเพิ่มเติมได้ที่ :

ธนาคารแลนด์ แอนด์ เฮ้าส์ ทุกสาขา

เว็บไซต์: www.lhbank.co.th/th/personal/loans/

LH Bank Call Center โทร. 1327

Facebook: LH Bank